【要約】バビロン大富豪の教え 資産運用の方法

こんちは、同僚に『AKICHUの強みはいつも面白くないボケを繰り返し発信し続ける鋼のメンタルだ』と言われなぜか少し嬉しい気持ちになったAKICHUです。

今日は、1926年にアメリカで出版された『お金』と『幸せ』を生み出す黄金法則が学べる『漫画版:バビロン大富豪の教え』について要約してきます。

舞台は、古代バビロニア王国で、特徴として資源が少なく、資源が少ないがゆえに金融が発達。

その結果、銀行の起源だと言われている神殿での穀物貸付などなど、金融の分野が急激に発達していったとされてます。

100年近く経った今でも普遍的に読まれている本書は、目先のお金を増やすためのテクニックではなく、時代を超えて通用する原理原則が書かれているのだと思います。

それでは、栄えに栄えまくった古代バビロンのお金の正しい貯め方、使い方、働き方が書かれた本書を深堀していきましょう。

《この著書は、こんな方にオススメです》

・貯金ができない

・お金の知識を増やして資産運用したい

・将来お金に困らずに暮らしたい

本書のAKICHU的結論は、

『お金を貯めることに注力するのではなく、お金を働かせることに注力し行動せよ』

です。

それでは、お金に振り回される窮屈な生き方から解放されましょう。

スポンサードサーチ

■【要約】バビロン大富豪の教え 資産運用の方法

《黄金に愛される7つの道具》

1、収入の10分の1を貯金せよ(先取貯金)

2、欲望に優先順位をつけよ(支出管理)

3、貯めたお金に働かせよ(投資)

4、危険な天敵からお金を堅守せよ(賢者の忠告)

5、より良きところに住め(安全性、豊かさ)

6、今日から未来の生活に備えよ(計画)

7、自分こそ最大の資本にせよ(行動)

この中で僕が重要だと思った部分だけ僕の主観も交えながら抜粋していきますね。

■お金持ちの定義

早速ですが、ここで皆さんに質問です。『お金持ちの定義』とはなんでしょうか。

僕の予想ですが一番多い答えは、『お金をたくさん持っている人』と答える方が大半だと思います。

けど本書でのお金持ちの定義は違います。真の答えは、お金をたくさん持っている人ではなく、『お金の増やし方を知っている人』です。

- 【お金持ちの定義】

❌お金をたくさん持っている人

⭕️お金の増やし方を知っている人

ところで、今まで生きていく中で『お金』のことって誰か教えてくれましたかね。

少なくとも僕は誰からも教わってません。

親からも学校からも会社からも。

それは時代が関係しているのだと思います。

実は僕の親世代は銀行にお金を預けているだけで自動的にお金が増えた時代なんです。

しかし今は昔と違って銀行に預けているだけではお金は増えません。

なので僕たちは、将来、年金が不足していく令和時代には、自らお金の勉強をして資産運用して行かねばなりません。

それでは具体的な方法について深堀していきましょう。

■収入の10分の1を貯蓄せよ(先取貯金)

これはいきなり現実的なやつが来ましたね。

皆さんは収入の10分の1貯金はできてますか。

僕はある仕組みを使って意思に関係なく自動的に貯金する仕組みを採用してます。はい。

けど現代のモノやサービスが溢れる世界で自分の意思だけで収入の10分の1を貯蓄に回すってなかなか難しいんですよね。

《ステップ1》

- ポイント:収入と支出を把握する

収入の10分の1を貯金するには、まず自分の収入と支出を把握しなければなりません。

何にどれくらい使っているのかを把握するってことが大事なポイントです。

僕は今、マネーフォワードの無料アプリを使ってお金の流れを把握しています。

今は昔と違ってレシートを集めるなんてことをしなくても、スマホに家計簿アプリをインストールして銀行口座とクレジットカードを連携すれば全て見える化できます。

めちゃくちゃ便利なので一度試して見てください。

《ステップ2》

- ポイント:自動的に貯金できる先取り貯金の仕組みを作る

話を戻します。

サラリーマンの生涯年収は、平均で3億円です。

単純計算で定年までに10分の1を貯金すると3000万円貯めることができます。

例えば、共働きの場合は6000万円だとしてこれを年利3%で運用すると定年までに1億を超える資産を持つことが可能です。

しかし、人間の意志って本当に弱いです。

なのでAKICHU的オススメは、『自動的に先取り貯金の仕組みを作る』ことをお勧めします。給料の10分の1を自動的に別口座に貯金していきましょう。

【先取り貯金の例】

- ・確定拠出年金(iDeCo)

・つみたてNISA

・社内財形貯蓄制度

・自動積立定期預金

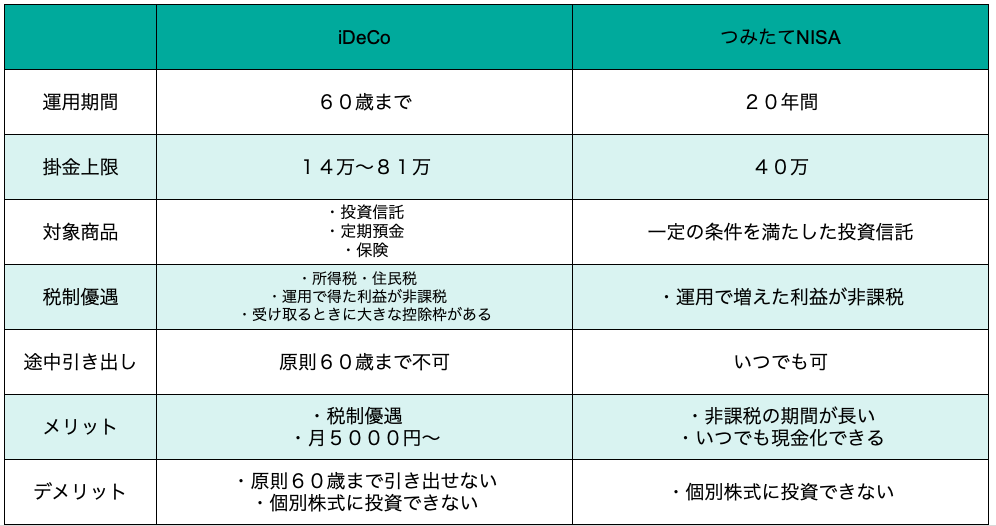

ちなみに僕は、会社内で確定拠出年金(DC)を採用しています。

なぜDCを採用しているのか。

それは、確定拠出年金(DC)が所得税、住民税、運用で増えた利益が非課税である点です。

他にiDeCoやつみたてNISAが税制優遇となります。

図にまとめてみたので参考にしてください。

このように確定拠出年金(DC/iDeCo)や、つみたてNISAを活用すれば税制対策となり簡単に先取り貯金が可能です。

皆さんも将来のために今から活用してみてください。

スポンサードサーチ

■貯めたお金に働かせよ(投資)

収入と支出の把握ができて、10分の1を貯蓄できれば次のステップは投資です。

投資といっても株、FX、金(ゴールド)、不動産などがあります。

それぞれの投資の特徴について見ていきましょう。

《ステップ3》

ポイント:投資の種類と特徴の把握

-

・FX:外国為替取引のこと

→主に需要と供給のバランスで決まる

・不動産:アパートやマンションを1室や棟単位で購入し、貸し出す不動産取引のこと

→主に需要と供給のバランスで決まる

・金(ゴールド):金を購入する

→主に需要と供給のバランスで決まる

・仮想通貨:仮想通貨を購入する

→主に需要と供給のバランスで決まる

・株:会社の資産である株の一部を購入する

→会社は利益を出そうとするため、経営者や社員が日々努力を重ねる。

結論、本書では、株への投資による資産運用を進めています。

理由は、株はFXや金(ゴールド)と違い、経済成長を前提としています。

では具体的にどのように運用をしていけばいいんでしょうか。

日本は今後高齢化社会なり、人口も減少していく傾向なので日本の株式に投資するのではなく、海外の株式への投資をオススメしています。

また1社に対する投資はリスクがあるため、分散投資をオススメしています。

《ステップ4》

- ・運用方法

ここでのAKICHU的結論は、確定拠出年金(iDeCo)や積み立てニーサで、『外国株式インデックスファンド』の長期投資です。

世界経済は、成長し続けています。

リーマンショック時には一時株価は下がりましたが、現在はコロナ禍の環境下の中でも国内外でリーマンショック前よりも株価を上回っています。

そこで本書でオススメしているのが外国株式インデックスファンドの投資信託です。

外国株式インデックスファンドの投資信託とは、噛み砕くと、世界の優良企業1700社程度の株で構成されている詰め合わせのようなモノです。

自動的に株を購入するモノなので、金融トレーダーのように個人で情報を集める必要もありません。

一度購入すればそのままにしておき、勝手にお金が働いてくれます。

■自分こそを最大の資本にせよ

《ステップ5》

- ポイント:富を得るためには行動することがもっとも重要である

皆さんに質問です。

お金持ちとそれ以外の人たちの違いとはなんでしょうか。

本書では、その壁を動いたものとそうでないものの差だと書かれています。

そうなんですね。

もっとも重要なことは、『行動する』ということです。

どんなに知識があっても行動しない限り何も生まれません。

あとは、やるか、やらないかこれだけです。

リスクを把握しながらまずは挑戦することから始めましょう。

■まとめ

《ステップ1》

・収入と支出を把握する→マネーフォワードなどの家計簿アプリの活用

⬇️

《ステップ2》

・自動的に貯金できる先取貯金の仕組みを作る

⬇️

《ステップ3》

・投資の種類と特徴の把握

⬇️

《ステップ4》

・iDeCoやニーサで『外国株式インデックスファンド』の長期投資

⬇️

《ステップ5》

・行動せよ

最後に、今は年金が不足する時代です。

昔と違って銀行に預けているだけではお金は増えません。

今のうちにお金の勉強をしながら資産運用の方法を模索することが将来のお金の不安を解消す方法だと思います。

ただし、上記の内容は、本書を読んで共感したAKICHU的投資方法なので投資する際はしっかり勉強してから投資してくださいね。

それと投資は自己責任でお願いします。

現場から以上でーす。

人気記事 【要約】2030年の世界地図帳